Добавленный долг глазами электронщика

Насчёт добавочного долга для денег, вместо доб. стоимости для товаров - гениально и просто. Это как дырочная проводимость в полупроводниках вместо электронной. С виду ничего особо не меняется. На деле - все меняется кардинально. DirectNik*

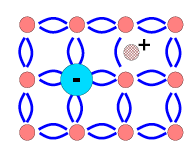

Виды проводимости [1]:

а) Электронная проводимость. Полупроводник n-типа. б) Дырочная проводимость. Полупроводник p-типа.

а)  б)

б)

В шестом классе, когда ломал-модернизировал свой кассетник, встал вопрос, что такое полупроводник. Из умных книжек понял так: электронная - движение воды под давлением, дырочная - движение воды как при откачивании насосом :)

Тогда производство добавленной стоимости (ДС) и добавленного долга (ДД) [2] аналогично:

а) ДС - электронная проводимость.

б) ДД - дырочная проводимость.

В реалсекторе проводимость смешанная, как ионно-дырочная. Но в основном - электронная - ДС оплачивается сразу без отсрочки либо с отсрочкой, не превышающей отчётный период.

В финсекторе, если учитывать услуги финкомпаний, тоже смешанная, но поскольку производство этих услуг лишь сопутствует производству долга, то их можно не принимать во внимание.

НДС в реалсекторе, помимо блокирования перепроизводства долга, исполняет роль обратной связи - показывает товарно-денежный и долговой оборот. Если товар продан с оплатой по факту (без отсрочки или предоплаты), то долговой оборот равен нулю. НДС, как обратная связь, фактически информирует о необходимости изменения напряжения (денежной массы) на клеммах реального сектора.

p-n-переход [3]:

Энергетическая диаграмма p-n-перехода. a) Состояние равновесия b) При приложенном прямом напряжении c) При приложенном обратном напряжении.

Выпрямление

Если приложить внешнее напряжение так, чтобы созданное им электрическое поле было направленным противоположно направлению электрического поля между областями пространственного заряда, то динамическое равновесие нарушается, и диффузионный ток преобладает над дрейфовым током, быстро нарастая с повышением напряжения. Такое подключение напряжения к p-n-переходу называется прямым смещением.

Если же внешнее напряжение приложено так, чтобы созданное им поле было одного направления с полем между областями пространственного заряда, то это приведет лишь к увеличению областей пространственного заряда, и ток через p-n-переход не идёт. Такое подключение напряжения к p-n-переходу называется обратным смещением.

____________________

Ничего не напоминает? Перепроизведённый долг запирает питание реалсектора - вариант "с".

В реальности схема функционирования трёх узлов интереснее и сложнее:

1. Источник питания - центробанк или казначейство)

2. Узлы коммутации тока - финсектор, производящий ДД.

3. Узлы, исполняющие работу - реальный сектор, производящий ДС.

Из-за того, что коммутирующие узлы периодически запирают питание реального сектора, приходится часто слышать "долой банки". Но если даже казначейство будет эмитировать и распределять деньги (ток) напрямую, то это будет некое многослойное бюрократическое управление - в общем-то, тот же узел коммутации, что и комбанки. А сама парадигма долгового производства останется неизменной.

Введение обратной связи в финсекторе в виде налога на добавленный долг (НДД) по аналогии с НДС позволит предотвратить циклическое запирание p-n-перехода.

Нужно отметить, что необходимость уплаты НДС связывает возможность предприятия реалсектора длительно кредитовать напрямую - кредитор вынужден изъять из оборота собственные средства для уплаты НДС. Надо идти в банк... Таким образом, однобокое налогообложение НДСом ставит финсектор над реалсектором в превосходящее положение.

На поверхностный взгляд НДД тоже не меняет парадигму долга, а лишь являет новый регулирующий инструмент. Но если смотреть глубже, то и НДД и НДС являют собой принципиально иную парадигму: кредитование налогом (возмещение) по факту несения издержек означает частичное финансирование без процентов и стяжения долга кредитором-государством. Оксюморон? Если начнёшь зарабатывать - начнёшь платить налог. Прогорел? Ты государству ничего не должен. И ведь эта парадигма НДС у нас валяется под ногами уже 20 лет. Но не работает - возмещение деньгами практически нереально получить: экспортёры так-сяк, не без откатов, а при запуске собственного производства вероятность получить своевременное возмещение равна нулю... Пока НДС не будет автоматизирован [4], он был и остаётся крупнейшей диверсией не только против отечественного производителя, но и против торговли отечественным товаром. Потому что импортёр, закупая крупную партию, выплачивает НДС, проводя таможенную очистку по мере реализации товара, а внутри НДС надо платить сразу - при переходе права собственности.

Остаётся открытым вопрос: следует ли НДС и НДД сводить в одну обратную связь или оставить их раздельными? Сведение в одну ОС означает: заёмщики-плательщики НДС будут получать возмещение налога при оплате процентов, а банки - при оплате процентов вкладчикам - плательщикам НДС.

Будет интересно услышать мнение электронщиков, перешедших в бизнес. Сам такой, но с любимым делом расстался почти 20 лет назад. В конце 80-х - начале 90-х бизнес поглотил много спецов из предприятий МЭПа и Минрадиопрома. Стали передовым отрядом капитализма, будь оно неладно :) Я начал с комплектации линиями задержки, кварцами и пр. наверное половины кооперативов Союза для декодеров пал-секам... потом снабжал комплектацией множество заводов, даже запустил у себя производство отклоняющих систем, когда Литва отвалилась - оснастку методом промышленного шпионажа добыли... Но это длинная и печальная история - гибель советской электронной промышленности.

Ссылки:

1. Виды проводимости.

2. Добавленный долг и НДД.

3. p-n-переход.

4. ЖЭМ: Система автоматического НДС.

*Спасибо DirectNik за удачную аналогию и вилюй за освещение добавленного долга на портале aftershock.su

НДС и НсО

(X+Y2)*n

или

Y1*n

Y2*n

И в чем здесь принципиальная разница?

Y - это наценка, ДС?

В том, что НДС взимается только с ДС, а НсО - со всей суммы, втч и со входной стоимости. Это наглядно показывают Ваши же формулы :)

??? Объясните на примере двух торговцев:

Затраты на приобретение = 100

Реализация у А: 103

Реализация у Б: 130.

Что останется у А и Б после выплаты НсО?

Не совсем понял... Деньги в компании все равно нужны на разные выды денежных выплат, ну одной из таких являются и налоги? В чем проблема?

- в том, что при товарообмене НДС взаимно зачитывается, то есть не возникают обязательства у сторон перед бюджетом, а при НсО возникают.

А зарплату вы как платить в таком случае собрались? Ну например, подтвержденным остатком на счете...

- оплата может быть и частичной для покрытия зарплаты. Если у поставщика нет в запасе своих средств. А вот остальное уйдёт из поля авто-НсО. Впрочем, я хитрю :) Для авто-НсО можно использовать те же меры, что и в авто-НДС. У меня это всё прописано в ЖЭМ-4 и 5, а в ЖЭМ-8 даны сравнительные хар-ки действующего НДС против авто-НДС и авто-НсО.

Так может и не нужно столько активных (тем более с учетом того, КАК используются "лишние" посредники). Глядишь остануться только нужные...

- спорное утверждение. Посредники проявляют предпринимательскую инициативу, вкладывают свой капитал, отслеживают номенклатуру региональных рынков, несут определённые риски и вправе иметь за это награду.

Re: НДС и НсО

Совершенно верно, вот именно разницу в базе начисления этих двух налогов я и отметил в самом первом посте и описал следствие из нее, про ограничение числа посредников...

Что останется у А и Б после выплаты НсО?

(x+y1)*(1-n)

(x+y2)*(1-n)

или

x+y1*(1-n)

x+y2*(1-n)

Впрочем, я хитрю :) Для авто-НсО можно использовать те же меры, что и в авто-НДС. У меня это всё прописано в ЖЭМ-4 и 5, а в ЖЭМ-8 даны сравнительные хар-ки действующего НДС против авто-НДС и авто-НсО.

Я давно уже ознакомился с Вашими трудами в ЖЭМ-8 с рядом пунктов не согласен - для обоих авто- налогов практически все одинаково, за исключением пунктов связанных с деловой активностью, остальные различия спорны, а при применении напильника к НсО вообще пропадают...

Ничто не мешает исключить каскадное начисление в НсО, просто это несколько усложнит процедуру и сблизит эти два налога, НО в любом случае будет понятнее :)...

- спорное утверждение. Посредники проявляют предпринимательскую инициативу, вкладывают свой капитал, отслеживают номенклатуру региональных рынков, несут определённые риски и вправе иметь за это награду.

Я надеюсь эта фраза была сказана только исходя из идеалистического взгляда на жизнь (т.е. исходя из того КАК ДОЛЖНО быть)?

:) Так как на мой взгляд реальность отдает несколько другими красками...

И здесь мы также упираемся в человеческий фактор, т.е. опять встает вопрос что проще перевоспитать человека или каким либо образом попробовать сделать так, чтобы он играл по определенным правилам, НО "капитал при доходности в 300%..." известно на что готов... Поэтому с любыми нововведениями необходимо дорабатывать систему "принуждения к правилам игры" (для ВСЕХ, а не для избранных)...

НДС + НсО?

- каскадный-некаскадный НсО всё равно будет снижать заинтересованность посредников вкладываться в дело.

Кстати, у меня есть сырые соображения о каскадном НДС. Идея примерно такая: монополисты находятся на более высокой ставке НДС, а стратегические предприятия или целые отрасли - на более низкой. Тогда стратеги получают бОльшее возмещение, а монополист больше платит. Далее "стратеги" со своей ДС платят меньший НДС... Тогда не будет смысла разрушать монополии - плодить ненужную самоубийственную конкуренцию и бюрократию.

Насчёт понятнее: при авто-НДС никаких заморочек не будет. Платишь плательщику НДС - автоматом идёт налоговый кредит в части НДС. Получаешь - автоматом списывается. Предпринимателям не надо будет заморачиваться с декларациями в перспективе. А при НсО - только платишь. И факт, что НсО откусит с дельты предпринимателя, невзирая на его расходы.

Кстати, Украина сейчас готовит проект (деталей пока не знаю): НсО вместо налога на прибыль (НП):

НДС 12% + НсО 2,5%

Во всяком случае, такая схема существует для упрощенцев и в РФ и в Укр: НДС+6% от всех доходов (без НДС) вместо налога на прибыль.

Выходит, что НсО - альтернатива не НДС, а НП.

____________________

Посредники проявляют предпринимательскую инициативу, вкладывают свой капитал, отслеживают номенклатуру региональных рынков, несут определённые риски и вправе иметь за это награду.

Я надеюсь эта фраза была сказана только исходя из идеалистического взгляда на жизнь (т.е. исходя из того КАК ДОЛЖНО быть)?

Краски чёрные конечно же в реальности присутствуют, но я это сказал, опираясь на 21 год в бизнесе ;)

Re: НДС + НсО?

Все это справедливо при добросовестном исполнении обязательств,а в наших услових цены монополистов придется ограничивать сверху, дабы все эти налоги, как и обычно, не легли на конечного потребителя... А без нормально работающей системы это, имхо, невозможно...

Во всяком случае, такая схема существует для упрощенцев и в РФ и в Укр: НДС+6% от всех доходов (без НДС) вместо налога на прибыль.

Ну есть еще вариант УСН15 (вот это скорее аналог НП)

Выходит, что НсО - альтернатива не НДС, а НП.

А вот это спорно, просто насколько я понимаю не хотят отказываться от НДС ввиду его гибкости (НО сложности применения), а то что уходят от НП в сторону НсО - это свидетельствует о попытках упростить систему...

Краски чёрные конечно же в реальности присутствуют, но я это сказал, опираясь на 21 год в бизнесе ;)

:) Вам очень повезло жить в такой среде...

Re: НДС + НсО?

На злобу дня :) Так сказать и здесь "дотянулся проклятый"...

http://hvylya.org/analytics/economics/26959-net-novoj-nalogovoj-reforme-o-prostalinskoj-novatsii.html

Недостатки НсО

""

Уверен: Налоговики и некоторые читатели могут выдвинуть предложение ввести подвиды и дифференцировать ставки налога с оборота по этим подвидам экономической деятельности, дабы сделать их справедливыми, равно напряженными для разных видов экономической деятельности. Например, выделить в переработчиках подвиды с особенно низкой долей валовой добавленной стоимости в обороте - швейную промышленность, кондитеров и других.

И может показаться, что это таки да вполне приемлемый путь. Беда только в том, что таких ставок нужно будет установить несколько сот штук - наша экономика (как над ней не издеваются) пока что есть достаточно сложной. И каждый из вышеприведенных видов экономической деятельности есть весьма, и весьма сложным объединением разных подвидов деятельности. То есть, разброс значений долей валовой добавленной стоимости в обороте может быть весьма велик. Даже во взаимосвязанных, в «соседних» подвидах экономической деятельности. И это еще не все.

А если предприятие имеет несколько подвидов экономической деятельности? Какой ставкой налога с оборота ей пользоваться?""

Добавлю: если будут разные ставки, то начнётся миграция под крышу предприятий с низкими ставками...

Re: Недостатки НсО

Это как же вы собираетесь перерабатывать нефть, например, под вывеской Гробовщика?

Эти все махинации возможны только в отсутствии адекватной системы контроля... А при ее наличии, большинства изменений не потребуется... :)

+/ - от снижения НДС

Реально только разведение ставок каскадом - снижая от монополий, переработчиков к рознице...

Имхо, автор правильно ругает эту затею. Например, упрощенец имеет право себе выбрать: или НП или НсО, а в этом случае всех под одну гребёнку - глупость получится.

Предлагаю обсудить +/- от снижения НДС.

1. Снижение ставки всё равно будет скомпенсировано другими налогами.

2. Снизится уровень коррупционный уровень по импортному и внутреннему НДС.

3. Увеличится по другим налогам. Если это будет менее оптимизируемый налог, то увеличится теневой сектор.

4. Ухудшится внешнеторговый баланс: снизятся издержки по таможенной очистке. Несколько выиграют экспортёры от увеличения оборотных, отвлекаемых на НДС.

5. Увеличится производство долга в реалсекторе.

Re: +/ - от снижения НДС

Снижая от менее приоритетных к более приоритетным, с усилением службы контроля за исполнение обязательство по уплате.

Имхо, автор правильно ругает эту затею. Например, упрощенец имеет право себе выбрать: или НП или НсО, а в этом случае всех под одну гребёнку - глупость получится.

А никто не говорил, что должен быть выбор, просто на определенном историческом этапе так сложилось что у некоторых он был.

Предлагаю обсудить +/- от снижения НДС.

Подерживаю :)

1. Снижение ставки всё равно будет скомпенсировано другими налогами.

Либо действительно улучшением административных мер по взысканию, но скорее соглашусь что при рассчете будут так или иначе учтены потери...

2. Снизится уровень коррупционный уровень по импортному и внутреннему НДС.

3. Увеличится по другим налогам. Если это будет менее оптимизируемый налог, то увеличится теневой сектор.

Здесь зависимость скорее наблюдается в сторону трудозатрат по "оптимизации" и ответственности и неотвратимости наказания за нарушение.

4. Ухудшится внешнеторговый баланс: снизятся издержки по таможенной очистке. Несколько выиграют экспортёры от увеличения оборотных, отвлекаемых на НДС.

На таможне можно регулировать другими платежами.

5. Увеличится производство долга в реалсекторе.

Не совсем понял что конкретно здесь имеется ввиду. Что понимается под долгом в реалсекторе?

ПС: предложил бы перекинуть всю ветку в более подходящий Ваш пост про НДС и НсО...

Re: +/ - от снижения НДС

а другая - международной инвестпозиции Германии. По этому вопросу я оказался маргиналом - в рунете ни гу-гу, либо полнейшее непонимание. Один лишь Пайдиев "въехал" в тему - респект ему.

Теперь надо мысли в буквы упорядочить... Если не терпится и читаете инглиш - могу в личку сбросить ссылу. Сорри, в открытую - жаба давит :) Сам у буржуев нашёл по своим ключам - хочу выложить ссылку уже в готовых статьях.

Re: +/ - от снижения НДС

Английский читаю, но если эксклюзив дождусь в общей очереди :) (действительно, просто не горит - это скорее хобби для отдыха)...

ПС: Буду ждать букв для философского анализа :)

Снижение ставки НДС