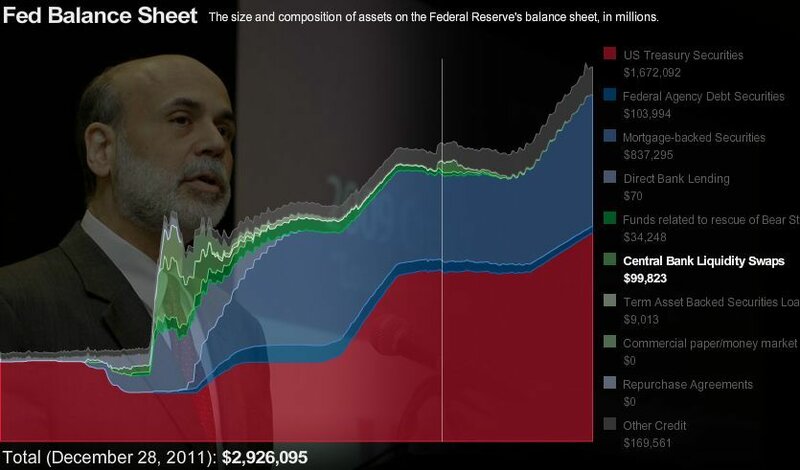

1. Центробанки именно эмитируют валюту для своп-сделки. Свою зачисляют в пассивы, как при обычной эмиссии, а чужую - в активы. По курсу на день открытия свопа. Обратная операция при сворачивании свопа производится по тому же курсу. См. swapfaqs на сайте ФРС. Таким образом, на время действия свопа баланс ЦБ расширяется, а после обратной операции - сужается. Это иллюстрирует интерактивный график баланса ФРС, вот скрин на 28 декабря 2011:

В 2008-м объём свопов был ещё больше, на пике - 583 млрд долл. Но то были семидневки, согласованной эмиссии ещё не было - колебания валют сузились именно после декабря 2011г.

2. Центробанк выдаёт кредиты в чужой валюте своим комбанкам, а полученные по ним проценты обязан перечислить эмитенту этой валюты.

3. Фокус в том, что хотя валютный своп - обоюдоострая сделка, но если второй центробанк не запускает в свою финсистему валюту партнёра, то фактически своп работает в одну сторону: доллары были эмитированы и через европейские банки вышли на рынок, а евро осталось у ФРС на складе. Таким образом долларами скомпенсировали избыток евро в результате LTRO. Евро/доллар завели и удержали в коридоре.

( Read more... )

Reload page in style: light