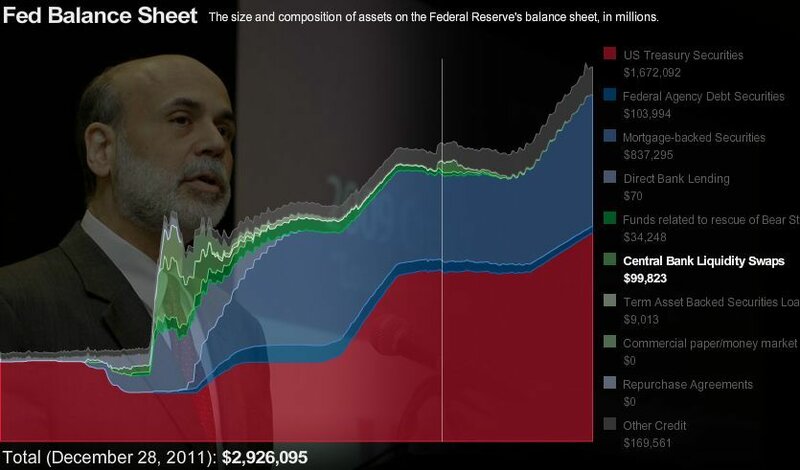

1. Центробанки именно эмитируют валюту для своп-сделки. Свою зачисляют в пассивы, как при обычной эмиссии, а чужую - в активы. По курсу на день открытия свопа. Обратная операция при сворачивании свопа производится по тому же курсу. См. swapfaqs на сайте ФРС. Таким образом, на время действия свопа баланс ЦБ расширяется, а после обратной операции - сужается. Это иллюстрирует интерактивный график баланса ФРС, вот скрин на 28 декабря 2011:

В 2008-м объём свопов был ещё больше, на пике - 583 млрд долл. Но то были семидневки, согласованной эмиссии ещё не было - колебания валют сузились именно после декабря 2011г.

2. Центробанк выдаёт кредиты в чужой валюте своим комбанкам, а полученные по ним проценты обязан перечислить эмитенту этой валюты.

3. Фокус в том, что хотя валютный своп - обоюдоострая сделка, но если второй центробанк не запускает в свою финсистему валюту партнёра, то фактически своп работает в одну сторону: доллары были эмитированы и через европейские банки вышли на рынок, а евро осталось у ФРС на складе. Таким образом долларами скомпенсировали избыток евро в результате LTRO. Евро/доллар завели и удержали в коридоре.

4. ФРС подстелила и для себя соломку - когда резко вырастет оборачиваемость долларов и долларовых долгов, на валютном рынке появится избыток долларов. Во избежание обвала доллара ФРС по своп-сделке возьмёт любую необходимую сумму прочих валют, минуя валютный рынок, и купирует проблему. Что такая ситуация возникнет, никаких сомнений: никто не знает временные точки и уровни для изменения допэмиссии и учётной ставки, чтобы проскочить между Сциллой и Харибдой (дефляция и гиперинфляция), мягко свернув эмиссию. Что не знают - буквально дословно признались и Бернанке и Каруана.

5. Для стран остального мира проблема в следующем:

- они вынуждены вести доп.эмиссию независимо от внутренних потребностей для сохранения производства и торгового баланса, а так же для временной парковки спекулятивного западного капитала.

- при следующей волне делевериджа в резервных валютах придётся девальвировать свои валюты, вновь понизить их накопительный потенциал.

6. Согласованная эмиссия ещё не глобальная валюта, разумеется. Но это гигантский шаг для её создания. Таким способом отрабатывается механизм эмиссии, квоты, ставки, унифицируется кредитная политика... Кроме того, не все значимые фигуры на Западе поддерживают рождение глобальной валюты только на базе валют ЦБ-6, противостояние продолжится.

______________

* Благодарю уважаемых коллег ![]() igor734 и

igor734 и ![]() konstex за превентивное обсуждение некоторых аспектов в постах 2011-2013 гг.

konstex за превентивное обсуждение некоторых аспектов в постах 2011-2013 гг.

** Пост навеян сим некомпетентным комментарием.

no subject

Date: 2013-11-17 07:03 (UTC)Решение настолько очевидно, что удивляет его формальное непринятие (частные лица уже приняли): неформальная вторая валюта в виде "сберегательной кассы", которая принимает фантики и покупает золото или другие твёрдые активы на вкус клиента. Небольшие фирмы уже есть, которые делают именно это. Китай делает это открыто и на государственном уровне и на частном уровне (данные свежи и жирны). Ну а анонимы (частные банки, HNW-UHNW) делают это анонимно, каждый на своём уровне.

no subject

Date: 2013-11-17 08:39 (UTC)Западные фонды его продают, Индия - покупки на минимумах

даже продажи Американского минта не очень радуют.

А вот доллар - все еще самая желанная валюта в мире. И чем больше туземные валюты будут печататься - тем больше будет спрос на доллар.

no subject

Date: 2013-11-17 09:07 (UTC)no subject

Date: 2013-11-17 09:34 (UTC)По поводу моих данных - есть открытая статистика как минта, так и отчет золотого совета.

Там видно спад продаж.

В мире есть только одна страна где традиционно, уже длительное время население спасается от девальвации национальной валюты именно в золоте - это Вьетнам.Китай же начинает делать только первые робкие шаги в этом направлении, и как повернется дальше - еще вопрос.

В Индии спрос на золото больше религиозен, чем финансовый.

И все все остальные страны скупают доллары (или евро, что один хрен).

no subject

Date: 2013-11-17 09:53 (UTC)(no subject)

From:Китай: 2232 тонны с сентября 2011

Date: 2013-11-17 10:05 (UTC)Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Re: Китай: 2232 тонны с сентября 2011

From:Резервный юань

From:Re: Китай: 2232 тонны с сентября 2011

From:no subject

Date: 2013-11-17 09:48 (UTC)no subject

Date: 2013-11-17 10:19 (UTC)no subject

Date: 2013-11-17 07:07 (UTC)no subject

Date: 2013-11-17 10:09 (UTC)Там без премодерации вступления. Складываю всякую "политику", чтобы блог не сильно оффтопить :)

no subject

Date: 2013-11-17 11:49 (UTC)Пока политики ломают копья в воинствующих танцах, банк

Date: 2013-11-17 07:10 (UTC)no subject

Date: 2013-11-17 07:59 (UTC)на валютном рынке появится избыток долларов. Во избежа

Date: 2013-11-17 08:10 (UTC)Открою Вам секрет:)

Date: 2013-11-17 10:02 (UTC)"Это ФРС хотелось бы"

Date: 2013-11-17 10:12 (UTC)Об этом говорит и теория: "Нельзя управлять двумя параметрами одновременно: инфляцией и курсом валюты при открытых рынках". ФРС управляет инфляцией через % ставки. Кстати отсюда и доверие к доллару со стороны контрагентов.

И практика, глава ФРС не говорит о курсе доллара, на совете ФРС этот курс не обсуждается.

Re: "Это ФРС хотелось бы"

Date: 2013-11-17 10:29 (UTC)девальвация >>

снижение накопительного потенциала >>

инфляция, риск гиперинфляции >>

увеличение оборачиваемости доллара >>

и опять девальвация...

Кольцо. Можно начать с инфляции, а не с девальвации. А благодаря установленным коридорам нет индикации по девальвации к рез.валютам. К остальным валютам - да, но проблемы индейцев шерифа не волнуют.

Re: "Это ФРС хотелось бы"

Date: 2013-11-17 10:36 (UTC)Для Америки не существует понятия "резервных валют". Ибо у них фактически нет так называемых валютных резервов, да и не надо.

Их резерв - это обещание контролировать инфляцию до 2%, и исполнение этого обещания на протяжении длительного промежутка времени.

Re: "Это ФРС хотелось бы"

From:Re: на валютном рынке появится избыток долларов. Во избе

Date: 2013-11-17 14:43 (UTC)Re: на валютном рынке появится избыток долларов. Во избе

Date: 2013-11-17 15:53 (UTC)Оппонент, мыслит только логическим "или", забывая об "и/или".

Re: на валютном рынке появится избыток долларов. Во избе

Date: 2013-11-17 16:06 (UTC)В том-то и дело, что нет. Вспомним 2008-2009 годy - доллар резко обвалился по отношению как к евро, так и к йене, а вот цены на импортные европейские и японские товары в США практически не изменились. В результате европейцы начали приезжать в США на Christmas shopping, а еще через какое-то время евро начало отступать, т.к. подключились ЦБ-контрагенты (причем инициатива была именно контрагентов - ФРС спокойно наблюдал за снижением доллара, он даже его поощрял, т.к. боролся с дефляцией).

На большом американском рынке иностранные производители были готовы снижать маржу, но не отдавать свои позиции конкурентам. Тойота, помнится, держалась до последнего, и начала повышать цены только после того, как маржа стала отрицательной.

2008-2009

From:Re: 2008-2009

From:Re:

From:Re:

From:Претензии к Китаю о заниженном курсе юаня

From:Re: Претензии к Китаю о заниженном курсе юаня

From:Re: Претензии к Китаю о заниженном курсе юаня

From:Re: Претензии к Китаю о заниженном курсе юаня

From:Бернанке: валютная интервенция не может быть исключен

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Re: Бернанке: валютная интервенция не может быть исключ

From:Долги нефинсектора

From:Re: Долги нефинсектора

From:Re: Долги нефинсектора

From:Re: Долги нефинсектора

From:Re: Долги нефинсектора

From:Re: Долги нефинсектора

From:Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Re: Дебиторка в Европе

From:Дебиторка: Европа против США

From:Re: Дебиторка: Европа против США

From:Перепроизведённый долг в реалсекторе без НДС

From:Re: Перепроизведённый долг в реалсекторе без НДС

From:Re: Перепроизведённый долг в реалсекторе без НДС

From:Re: Перепроизведённый долг в реалсекторе без НДС

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:Пока политики ломают копья в воинствующих танцах, банк

Date: 2013-11-17 08:12 (UTC)Наброшу еще сверху

Date: 2013-11-17 14:59 (UTC)"Since the outbreak of the financial crisis in 2008 Keynes's proposal has been revived: In a speech delivered in March 2009 entitled Reform the International Monetary System, Zhou Xiaochuan, the governor of the People's Bank of China called Keynes's bancor approach "farsighted" and proposed the adoption of International Monetary Fund (IMF) special drawing rights (SDRs) as a global reserve currency as a response to the financial crisis of 2007–2010. He argued that a national currency was unsuitable as a global reserve currency because of the Triffin dilemma - the difficulty faced by reserve currency issuers in trying to simultaneously achieve their domestic monetary policy goals and meet other countries' demand for reserve currency.[2][3] A similar analysis can be found in the Report of the United Nation's "Experts on reforms of the international monetary and financial system" [4] as well as in the IMF's study published on April 13, 2010 [1][5]"

Если это так и есть, то интересна будущая роль МВФ и ВБ. Или ЦБ-6 решили идти в обход этих организаций, и банкор может быть создан параллельно СДР. Либо же, после обкатки на основных валютах, идею инкорпорируют в МВФ, который преобразуют в International Clearing Union.

** Где Вы таких фриков берете? :)))

В обход МВФ

Date: 2013-11-17 15:31 (UTC)** везде такое - ни разу не зайдя на сайт ФРС, занимаются самолечением :(

Ещё о реформа международных финансов.

Date: 2013-11-19 07:17 (UTC)