Содержание:

Предисловие

Часть 1. Схемы движения налога на добавленный долг между плательщиками налога и бюджетом.

Часть 2. Схемы движения кредита и НДД по цепочке из трёх звеньев.

Часть 3. Начисление и уплата процентов по цепочке из трёх звеньев.

Послесловие.

В 2003 г. мною разработана система автоматического НДС (авто-НДС) - опубликована в этом блоге в 2009 г. с небольшими уточнениями [1]. Основное отличие от аналогичных работ по теме состояло в охватывании долговых операций в реальном секторе - для ухода в перспективе от декларирования НДС вообще. При разработке авто-НДС мне удалось интуитивно уловить долг как ценность особого рода, затем практика в кризис 2008-... годов и общение в ЖЖ позволили придти к открытию Добавленного долга [2] и отметить фундаментальную ошибку в энциклопедическом определении ссудного капитала [3].

Порядок начисления НДД аналогичен НДС в реальном секторе при предоплате, возврате предоплаты, процентам по товарному кредиту - это операции, формирующие Добавленный долг (ДД) в реальном секторе. В бухгалтерском учёте они формализованы как Добавленная стоимость (ДС) и по ним начисляется НДС.

Предполагается автоматическая уплата и возмещение НДД без декларирования. В схемах использована абстрактная ставка НДД=20% или обратным счётом 1/6 = в том числе НДД=16,67%.

Какова ставка должна быть в реальности? Этот вопрос пока что не имеет смысла обсуждать, так как перспективы признания ДД официальной экономикой весьма туманны. Тем не менее, благодаря настойчивым и конструктивным вопросам уважаемых читателей, выкладываю на суд схемы движения добавленного долга и начисления НДД.

Часть 1. Схемы движения налога на добавленный долг между плательщиками НДД и бюджетом.

- начисление процентов по кредиту. Сюда же относятся различные комиссии и тому подобное. Если погашение требований производится в установленные сроки, как правило это 5-10 дней от даты начисления, то этот процесс происходит автоматически:

Просрочка по уплате процентов. Как вариант: кредитор вводит требование в единый реестр просроченных счетов и сам уплачивает НДД. Если требования в этом реестре нет, должник получает право отказаться от уплаты процентов - таким образом произведённый долг считается незаконным и аннулируется.

При оплаченном НДД крайне желательно предоставить право кредитору на судебное преследование должника без оплаты госпошлины.

Кредитор не пожелает платить НДД с процентов, которые не оплачены должником. Таким образом, он будет вынужден прекратить производство долга. Эта норма действует в реальном секторе: кредитор должен уплатить НДС по первому событию: отгрузка товара, начисление процентов. А не по факту оплаты. Поэтому утверждаю: НДС прекратил перепроизводство долга в реальном секторе.

В макроэкономике НДД обратной связью согласует долговое производство с денежной базой.

Часть 2. Схемы движения кредита и НДД по цепочке из трёх звеньев. Сторона-2 - всегда плательщик НДД.

Для стороны-2 в схемы включены расходы и доходы, не входящие в базу налогообложения - обозначены жёлтыми стрелками. Этот элемент введён для демонстрации факта временного пользования кредитом, как доходом. При этом бюджет получает на такое же время в пользование НДД от этой суммы. Это наглядно показывает необходимость начисления НДД в любом звене экономики, как это делается с НДС, а не только при реализации конечному потребителю. Если кто не знаком с такими тонкостями, не принимайте во внимание жёлтые стрелки - считайте, что сторона 2 просто ещё не успела выдать в кредит все имеющиеся средства.

Следующие две схемы аналогичны схемам 1.1-1.2:

Тоже, но сторона-1 не является плательщиком НДД:

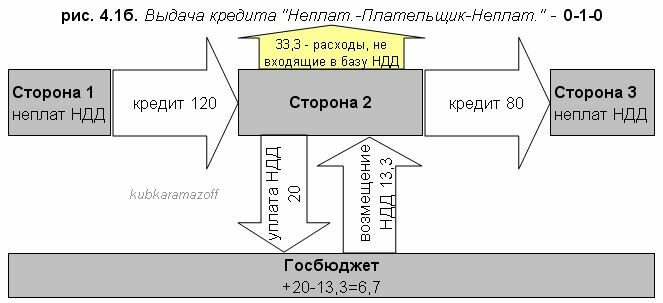

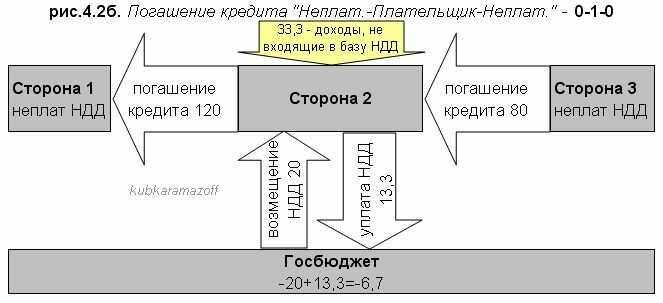

Далее стороны 1 и 3 - неплательщики НДД.

Вариант 4.1а-4.2а для стороны-2 полностью аналогичен начислению НДС при предоплате и возврате предоплаты от одного неплательщика НДД (сторона-1) другому неплательщику НДС (сторона-3).

Как видим, такой вариант вымывает из оборота долю НДД при кредитовании стороны-3, а значит, сторона-2 только для того, чтобы остаться в нулях, должна будет увеличить процентную ставку для стороны-3 в 1,2 раза. Поэтому, чтобы не копировать слепо НДС, в качестве альтернативы рассмотрим подвариант 4.1б-4.1б:

В обоих вариантах бюджет отдаёт в качестве возмещения раннее полученные суммы НДД. Но в варианте "а" бюджет пользуется всей суммой НДД, а в варианте "б" (если не учитывать жёлтые стрелки) бюджет ничем не пользуется. Склоняюсь к варианту "б" в отношении резидентов страны.

Предположим, что сторона-3 - заёмщик-нерезидент. Тогда вариант "а" однозначно. Возмещения НДД не должно быть и оно невозможно. Пока капитал гуляет за рубежом, бюджет будет пользоваться долей в части НДД. Как видите, поощрительно, а не запретительно, капитал получит стимул для работы внутри страны. Схемы НДД для резидентов, работающих с нерезидентами (кредиторами-заёмщиками-инвесторами и т.д.) пока не будем рассматривать - хотелось бы для начала встретить понимание внутреннего движения кредита с НДД.

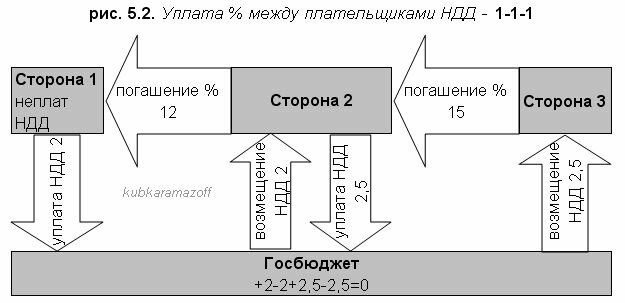

Часть 3. Начисление и уплата процентов по цепочке из трёх звеньев. Сторона-2 - всегда плательщик НДД.

Понятно, что НДД с процентов можно так же рассматривать в двух вариантах:

а) как на схемах 7.1-7.2. Такой вариант применить в случае уплаты процентов нерезиденту. Возмещения нет.

б) снова не копируя слепо НДС, сделать возмещение НДД на проценты, уплаченные резиденту-неплательщику НДД.

По прежнему остаётся нерешённым принципиальный вопрос: не следует ли сделать НДД и НДС открытыми друг к другу? То есть приравнять плательщиков НДД и НДС с правом возмещения и в финансовом и в реальном секторах. Или другими словами: ввести НДС в финсектор - формализовать ДД как ДС - как это давно сделано в реальном секторе.

За кадром пока оставляю группы схем движения долга:

- при взаимодействии резидентов с нерезидентами.

- перепродажа долга и производных долга.

- биржевая торговля.

- страховой бизнес.

Введение НДД не повлияет на кредитные ставки, если понизить ставку рефинансирования и налог на прибыль финкомпаний.

Остаётся напомнить, что НДД как и НДС является компенсационным налогом, не подавляющим деловую активность, в отличие от налогов на финансовые транзакции, которые сейчас вразнобой пытаются ввести на Западе - аналоги налога с оборота. По разным оценкам налоги на финансовые транзакции могут привести к падению ВВП на 1,5-3% [4].

Ссылки:

1. ЖЭМ: Система автоматического НДС.

2. Добавленный долг и НДД.

3. Фундаментальная ошибка в определении ссудного капитала.

4. Неравный бой с перепроизводством долга.

Предисловие

Часть 1. Схемы движения налога на добавленный долг между плательщиками налога и бюджетом.

Часть 2. Схемы движения кредита и НДД по цепочке из трёх звеньев.

Часть 3. Начисление и уплата процентов по цепочке из трёх звеньев.

Послесловие.

Предисловие.

В 2003 г. мною разработана система автоматического НДС (авто-НДС) - опубликована в этом блоге в 2009 г. с небольшими уточнениями [1]. Основное отличие от аналогичных работ по теме состояло в охватывании долговых операций в реальном секторе - для ухода в перспективе от декларирования НДС вообще. При разработке авто-НДС мне удалось интуитивно уловить долг как ценность особого рода, затем практика в кризис 2008-... годов и общение в ЖЖ позволили придти к открытию Добавленного долга [2] и отметить фундаментальную ошибку в энциклопедическом определении ссудного капитала [3].

Порядок начисления НДД аналогичен НДС в реальном секторе при предоплате, возврате предоплаты, процентам по товарному кредиту - это операции, формирующие Добавленный долг (ДД) в реальном секторе. В бухгалтерском учёте они формализованы как Добавленная стоимость (ДС) и по ним начисляется НДС.

Предполагается автоматическая уплата и возмещение НДД без декларирования. В схемах использована абстрактная ставка НДД=20% или обратным счётом 1/6 = в том числе НДД=16,67%.

Какова ставка должна быть в реальности? Этот вопрос пока что не имеет смысла обсуждать, так как перспективы признания ДД официальной экономикой весьма туманны. Тем не менее, благодаря настойчивым и конструктивным вопросам уважаемых читателей, выкладываю на суд схемы движения добавленного долга и начисления НДД.

Часть 1. Схемы движения налога на добавленный долг между плательщиками НДД и бюджетом.

- начисление процентов по кредиту. Сюда же относятся различные комиссии и тому подобное. Если погашение требований производится в установленные сроки, как правило это 5-10 дней от даты начисления, то этот процесс происходит автоматически:

Просрочка по уплате процентов. Как вариант: кредитор вводит требование в единый реестр просроченных счетов и сам уплачивает НДД. Если требования в этом реестре нет, должник получает право отказаться от уплаты процентов - таким образом произведённый долг считается незаконным и аннулируется.

При оплаченном НДД крайне желательно предоставить право кредитору на судебное преследование должника без оплаты госпошлины.

Кредитор не пожелает платить НДД с процентов, которые не оплачены должником. Таким образом, он будет вынужден прекратить производство долга. Эта норма действует в реальном секторе: кредитор должен уплатить НДС по первому событию: отгрузка товара, начисление процентов. А не по факту оплаты. Поэтому утверждаю: НДС прекратил перепроизводство долга в реальном секторе.

В макроэкономике НДД обратной связью согласует долговое производство с денежной базой.

Часть 2. Схемы движения кредита и НДД по цепочке из трёх звеньев. Сторона-2 - всегда плательщик НДД.

Для стороны-2 в схемы включены расходы и доходы, не входящие в базу налогообложения - обозначены жёлтыми стрелками. Этот элемент введён для демонстрации факта временного пользования кредитом, как доходом. При этом бюджет получает на такое же время в пользование НДД от этой суммы. Это наглядно показывает необходимость начисления НДД в любом звене экономики, как это делается с НДС, а не только при реализации конечному потребителю. Если кто не знаком с такими тонкостями, не принимайте во внимание жёлтые стрелки - считайте, что сторона 2 просто ещё не успела выдать в кредит все имеющиеся средства.

Следующие две схемы аналогичны схемам 1.1-1.2:

Тоже, но сторона-1 не является плательщиком НДД:

Далее стороны 1 и 3 - неплательщики НДД.

Вариант 4.1а-4.2а для стороны-2 полностью аналогичен начислению НДС при предоплате и возврате предоплаты от одного неплательщика НДД (сторона-1) другому неплательщику НДС (сторона-3).

Как видим, такой вариант вымывает из оборота долю НДД при кредитовании стороны-3, а значит, сторона-2 только для того, чтобы остаться в нулях, должна будет увеличить процентную ставку для стороны-3 в 1,2 раза. Поэтому, чтобы не копировать слепо НДС, в качестве альтернативы рассмотрим подвариант 4.1б-4.1б:

В обоих вариантах бюджет отдаёт в качестве возмещения раннее полученные суммы НДД. Но в варианте "а" бюджет пользуется всей суммой НДД, а в варианте "б" (если не учитывать жёлтые стрелки) бюджет ничем не пользуется. Склоняюсь к варианту "б" в отношении резидентов страны.

Предположим, что сторона-3 - заёмщик-нерезидент. Тогда вариант "а" однозначно. Возмещения НДД не должно быть и оно невозможно. Пока капитал гуляет за рубежом, бюджет будет пользоваться долей в части НДД. Как видите, поощрительно, а не запретительно, капитал получит стимул для работы внутри страны. Схемы НДД для резидентов, работающих с нерезидентами (кредиторами-заёмщиками-инвесторами и т.д.) пока не будем рассматривать - хотелось бы для начала встретить понимание внутреннего движения кредита с НДД.

Часть 3. Начисление и уплата процентов по цепочке из трёх звеньев. Сторона-2 - всегда плательщик НДД.

Понятно, что НДД с процентов можно так же рассматривать в двух вариантах:

а) как на схемах 7.1-7.2. Такой вариант применить в случае уплаты процентов нерезиденту. Возмещения нет.

б) снова не копируя слепо НДС, сделать возмещение НДД на проценты, уплаченные резиденту-неплательщику НДД.

Послесловие

Технически возмещение НДД должно происходить одномоментно с уплатой налога контрагентом. Таким образом никогда не будет незаконного возмещения. А плательщики налога избавятся от соблазна незаконного присвоения государевых денег и не будут отвечать за действия третьих лиц. Это и нелогично, но к сожалению, практика действующей кривой системы администрирования НДС говорит об обратном. Из всех схем видно, что бюджет никогда не будет в минусе и никогда не будет недоимок по налогу. Бюджет будет возмещать налог только одновременно с уплатой или раннее полученный.По прежнему остаётся нерешённым принципиальный вопрос: не следует ли сделать НДД и НДС открытыми друг к другу? То есть приравнять плательщиков НДД и НДС с правом возмещения и в финансовом и в реальном секторах. Или другими словами: ввести НДС в финсектор - формализовать ДД как ДС - как это давно сделано в реальном секторе.

За кадром пока оставляю группы схем движения долга:

- при взаимодействии резидентов с нерезидентами.

- перепродажа долга и производных долга.

- биржевая торговля.

- страховой бизнес.

Введение НДД не повлияет на кредитные ставки, если понизить ставку рефинансирования и налог на прибыль финкомпаний.

Остаётся напомнить, что НДД как и НДС является компенсационным налогом, не подавляющим деловую активность, в отличие от налогов на финансовые транзакции, которые сейчас вразнобой пытаются ввести на Западе - аналоги налога с оборота. По разным оценкам налоги на финансовые транзакции могут привести к падению ВВП на 1,5-3% [4].

Ссылки:

1. ЖЭМ: Система автоматического НДС.

2. Добавленный долг и НДД.

3. Фундаментальная ошибка в определении ссудного капитала.

4. Неравный бой с перепроизводством долга.

пастернака не читал, но...

Re: пастернака не читал, но...

Date: 2012-09-15 08:06 (UTC)Странные у Вас ассоциации

))

Re: пастернака не читал, но...

From:кредит нерезедитенту

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:не как стамески

From:Re: не как стамески

From:тормоза придумал трус

From:автоматическая уплата и возмещение

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:имеете ввиду, что добавленный долг не существует?

From:Re: имеете ввиду, что добавленный долг не существует?

From:no subject

Date: 2012-09-15 08:43 (UTC)no subject

Date: 2012-09-15 10:44 (UTC)мне тут тоже мои опусы по лояльности предложили опубликовать в каком-то банковском журнале, но что-то я как-то далек от этого

(no subject)

From:no subject

Date: 2012-09-15 12:07 (UTC)"

1. Для издания принимаются только ранее не опубликованные авторские материалы.

...

6. Плата с аспирантов за публикацию статей не взимается.

http://www.fin-izdat.ru/journal/fc/public.php"

Мне кажется, теперь не те времена, чтобы платить за распространение идеи. Если идея стоящая - рунет сам её тиражирует. Если нет - глохнет.

(no subject)

From:(no subject)

From:(no subject)

From:Добавленный долг – штука зело вредная

Date: 2012-09-15 10:59 (UTC)no subject

Date: 2012-09-15 11:09 (UTC)no subject

Date: 2012-09-15 11:49 (UTC)Введение НДД не повлияет на кредитные ставки, если понизить ставку рефинансирования и налог на прибыль финкомпаний.

- добавил и в эту статью.

2. Полный запрет кредита невозможен и не нужен. Накопления перестанут работать на экономику. Или полагаете, нужно и накопления запретить? Тогда альтернатива одна: барак и пайка. Уже проходили.

С уважением, Я.

P.S. Но полит.окраску вопросу Вы дали красочную, спасибо :)

(no subject)

From:(no subject)

From:(no subject)

From:Ньюсланд

From:Re: Ньюсланд

From:Re: Ньюсланд

From:Re: Ньюсланд

From:Re: Ньюсланд

From:Re: Ньюсланд

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:(no subject)

From:no subject

Date: 2012-09-15 15:51 (UTC)А в чем ссуть-то?

Фискального смысла НДД, как я понял, не имеется. Чтобы взять кредит в 100 тыс, мне нужно взять 120 тыс и 20 тыс тут же отдать назад через бюджет. Кстати, проценты на какую сумму должны будут идти - на 100 или 120?

Далее появляются неплательщики, и тут какой-то фискальный смысл появляется, пусть и временный. А кто у нас неплательщики? ЦБ? Иностранцы? Небанковские кредиторы?

С просроченными кредитами, опять же, мы кого наказываем - кредитора, который поверил когда-то заемщику и теперь за это расплачивается? Или это поощрение заемщиков не платить банкам - по просроченному платежу есть шанс, что его спишут если банк вовремя не заплатит налог :)))

Т.е. понятно, что вся эта катавасия усложнит жизнь кредиторам - цель НДД именно в этом?

НДД при списании долга

Date: 2012-09-16 20:46 (UTC)Не хватает как минимум еще одной схемы - банкротство заемщика и списание долга кредитором

- согласен. Оставил за кадром. Так как зависит от вариантов "а" и "б". По идее, если будет возмещение НДД по кредиту неплательщику, то при списании долга НДД должен быть возвращён... Поэтому, думаю, пока что нет потребности предлагать конкретную схему при списании долга.

Фискальный смысл НДД между плательщиками

Date: 2012-09-16 20:48 (UTC)- имеете ввиду между плательщиками НДД? Неправильно поняли.

Памятуя наш давний разговор об авто-НДС, специально для Вас сделал схемы с частичной выдачей в кредит привлечённых средств и жёлтыми стрелками. На время пользования привлечёнными средствами стороной-2 государство будет пользоваться долей от них в виде НДД. Так же как с НДС.

Re: Фискальный смысл НДД между плательщиками

From:% на всю сумму, втч НДД

Date: 2012-09-16 20:49 (UTC)- разумеется на 120. Когда в реалсекторе заёмщик получает средства, то процент начисляется на всю сумму, втч НДС.

Да, тут же отдать 20. Но когда будете возвращать - тут же получите эти 20 в качестве возмещения НДД.

Re: % на всю сумму, втч НДД

From:Re: % на всю сумму, втч НДД

From:Кто неплательщики НДД?

Date: 2012-09-16 20:50 (UTC)- если системы НДД и НДС будут закрыты по отношению друг к другу, то плательщики - только финансово-инвестиционные и страховые компании-резиденты.

Теоретически можно и ЦБ включить в состав плательщиков. Меня этот аспект самого сильно интригует, но надо его дополнительно изучать.

Re: Кто неплательщики НДД?

From:Re: Кто неплательщики НДД?

From:Просроченные кредиты и НДД

Date: 2012-09-16 20:51 (UTC)- а теперь, в отсутствие НДД, кредитор разве не расплачивается? ;)

Кредитор может продолжать производить долг по просроченному кредиту, если пожелает платить НДД с каждого вновь начисленного %. Этим связываются деньги и производство долгов в системе в целом.

Re: Просроченные кредиты и НДД

From:Re: Просроченные кредиты и НДД

From:Поощрение заёмщика? кредитора?

Date: 2012-09-16 20:56 (UTC)- да, кредитор, чтобы не терпеть убыток, должен будет начать стяжение долга без проволочек. Кредитор должен будет решать для себя: возможно ли стяжение в дополнительной сумме? Если да, то стоит уплатить 1/6 от суммы долга...

Поэтому считаю, что следует упростить процесс стяжения и освободить кредиторов от уплаты судебных пошлин.

Возможно, следует шире внедрять сделки репо - обратного выкупа вместо обычного залога?

вся эта катавасия?

Date: 2012-09-16 20:57 (UTC)1. До 1955 года НДС тоже казался катавасией. И при введении НДС у нас в 90-х. А сегодня?

2. НДД будет блокировать производство долговых пузырей.

3. НДД ликвидирует превосходство финсектора над реальным, с которого взимается НДС.

no subject

Date: 2012-09-15 19:08 (UTC)no subject

Date: 2012-09-16 06:18 (UTC)(no subject)

From:(no subject)

From:Высшая математика финансовых афер

Date: 2012-09-18 09:53 (UTC)no subject

Date: 2012-09-19 14:28 (UTC)Но у меня таких примеров много. Например БЮДЖЕТ, казалось, чего проще. нет. Тоже с разделением власти. Мой союзник в отъезде. Хотел на нем проверить.

no subject

Date: 2012-09-19 14:43 (UTC)Ничего удивительного.

В 90-х, когда вводили НДС, народ месяцами въезжал - проводилась куча семинаров...

Да и тут, как видите, "экономисты" заявляют, что ДД вообще нет. Долги растут, а Добавленный долг не существует.

Люди-идиоты (с) Рэй Брэдбери. Мы среди них.

no subject

Date: 2012-09-19 15:25 (UTC)no subject

Date: 2012-09-19 15:27 (UTC)Ты понял суть его [kk] мыслей?

Date: 2012-10-11 14:24 (UTC)Этот пост на "игромании" появился до опубликования мною схем движения ДД.

НДД перехватывает формирование и погашение любого долга в любых направлениях. В итоге вылавливая собственно Добавленный долг в любом виде: проценты ли, или просто кредит, который используется на проедание, а не на дальнейшее вложение. Всё как в НДС при предоплате.

no subject

Date: 2012-10-11 15:25 (UTC)Может, это путаница в голове...

Как-то не сложился баланс Заемщика в Вашей схеме: он и платит проценты по телу кредита и вносит НДД. Если этот процесс носит автоматических характер, то заемщик лишается части привлеченного ресурса, внеся НДД за счет кредита, а финансовые расходы несет за весь кредит.

Что не так?

Я понимал, что вся гипотеза НДД применяется к Кредитору, который производит Дополнительный Долг и с него платит НДД, являющийся источником возмещения расходов Заемщику. Тогда баланс заемщика положителен: кредит получен - обслуживается - некоторая сумма в виде возмещенного НДД компенсирует его финансовые расходы.

??

no subject

Date: 2012-10-11 17:06 (UTC)Я понимал, что вся гипотеза НДД применяется к Кредитору, который производит Дополнительный Долг и с него платит НДД, являющийся источником возмещения расходов Заемщику. Тогда баланс заемщика положителен: кредит получен - обслуживается - некоторая сумма в виде возмещенного НДД компенсирует его финансовые расходы.

Да.

+ когда кредитор даёт в долг, то получает возмещение, а заёмщик платит НДД.

При погашении - наоборот: заёмщик получит возмещение, а кредитор уплатит налог.

Я понимаю, что выношу мозги... мне порой самому кажется, что у меня крыша едет от того, что не могу всем объяснить гений принципа НДС (и НДД). При этом, вряд ли изобретатели НДС видели в нём это: финансирование без % и стяжения долга.

Давеча Отырбе мозги вынес:

http://kubkaramazoff.livejournal.com/134844.html?thread=3885244#t3885244

- его комм + мой ответ

(no subject)

From:!

From:Re: !

From:Re: !

From:Re: !

From:(no subject)

From:(no subject)

From:Схема взаимодействия с нерезидентами

Date: 2012-12-08 10:51 (UTC)- тогда сделаю такую корректировку в топе. Ибо схемы резидент-неризедент, собственно говоря, показаны в вариантах 4а и 4б. Как думаете?

поскольку закрыть границы для кредитных потоков и вести политику на ограничение конвертации

- ни в коем случае. НДД незапретительно дестимулирует отток капитала. Понятно ведь, что если нет запрета на отток, то будет и приток...

Для нерезов: вариант 4а, для резов-неплательщиков: вариант 4б.

В целом, вижу с Вашей стороны компетентное восприятие, а детали проясним в любом случае... Не часто появляются такие оппоненты (Вас даже оппонентом не хочется называть). Спасибо :)

НДД и золотой стандарт

From:Бухгалтеркая схема 4а

Date: 2012-12-28 15:34 (UTC)1. Cоздается банк с уставным капиталом $10000:

Актив Пассив

Резерв $10 | Капитал $10

2. Появляется вкладчик еще на $12000.

Резерв $22 | Капитал $10

| Средства на депозитах $12

По схеме 0-1-0 сразу возникает НДД $2000.

Резерв $20 | Капитал $10

| Прибыль/убыток ($2)

| Средства на депозитах $12

Отсюда сразу видим первый эффект НДД - автоматически снижается сумма резервов, а соответственно - сумма средств, достуных банку для выдачи кредитов. Bместо каждый полученный от вкладчика доллар создает возможность для выдачи 1/10%=10 долларов кредита, с НДД банк может выдать не более 1/10%/120%= 8.33.

3. Дальше вкладчик берет кредит $120т.:

Резерв $20 | Капитал $10

Кредиты $120 | Прибыль/убыток ($2)

| Средства на депозитах $132

Что получается? Одновременно появляется задолженность неплательщика перед плательщиком и задолженность плательщика перед неплательщиком (т.к. кредит увеличивает депозит вкладчика). По схеме 0-1-0 это означает, что банк опять должен платить налог (т.к. выросла его задолженность перед вкладчиком), на этот раз в 20 тыс., а вкладчик со своего кредита не должен, т.к. неплательщик НДД:

Резерв $0 | Капитал $10

Кредиты $120 | Прибыль/убыток ($22)

| Средства на депозитах $132

Мы видим еще один эффект НДД - выдача кредита прямо уменьшает денежные средства банка. В нашем случае ему придется занимать на межбанке, хотя сумма кредита, казалось бы, вполне в пределах допустимой по НР. При этом с полученных на межбанке средств опять придется оплатить налог. Hеобходимый уровень резерва $13200 (10% от суммы на депозитах), надо взять на межбанке 15 тыс. и уплатить с него НДД $1800:

Резерв $13,2 | Капитал $10

Кредиты $120 | Прибыль/убыток ($23,8)

| Средства на депозитах $132

| Долг по межбанку $15

До этого пункта как все смотрится?

Термины. Согласование.

Date: 2012-12-29 01:07 (UTC)Чтобы нас поняли другие читатели, если найдутся желающие вникать...

1.

TAI - tax...???

По аналогии с англо-европейским VAT - Value added tax это будет:

DAT - debt added tax

НДД - налог на добавленный долг

- всё-таки я заявился об аналогии НДС для финсистемы, отличающейся лишь некоторыми деталями.

2.

Резерв - по вашему. У нас это:

Средства на корреспондентском счёте банка - если вдруг не изменились термины с тех пор как, я был банкиром... Кстати, это как раз подлинные деньги, а не долги. За этими "ноликами" следит закон и центробанк, они ему всего дороже. Либо Наличные в кассе банка..

_____________

Предлагаю сперва согласовать термины, затем в согласованных терминах откроете новую корневую ветку с откорректированной моделью. ОК?

_____________

+ Есть ещё два орг.замечания по методике - следующими коммами...

Re: Термины. Согласование.

From:Термины согласованы

From:Вкладчик и заёмщик - проще, чтобы это были разные лица

From:Re: Вкладчик и заёмщик - проще, чтобы это были разные лиц

From:Вкладчик и заёмщик - разные лица. Согласовано.

From:Норма резервирования

From:Re: Норма резервирования

From:(frozen) косвенным образом НДД является тоже резервом

From:ÐанковÑкие РезеÑÐ²Ñ Ð¸ ÐÐÐ - ÑпÑ

From:Re: Норма резервирования

From: