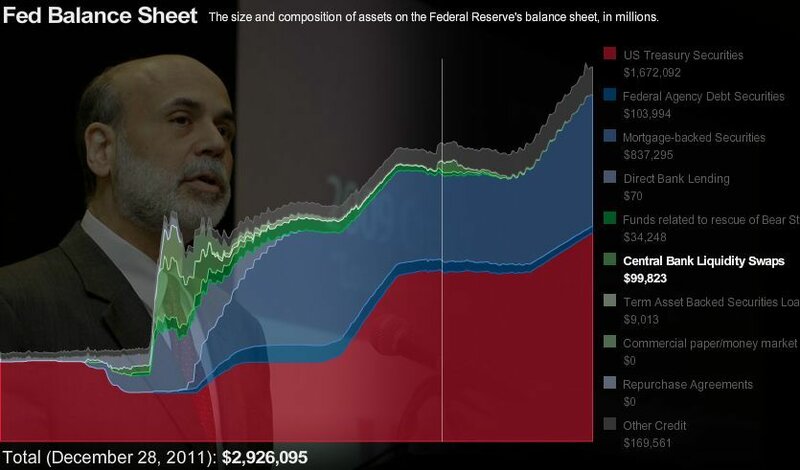

1. Центробанки именно эмитируют валюту для своп-сделки. Свою зачисляют в пассивы, как при обычной эмиссии, а чужую - в активы. По курсу на день открытия свопа. Обратная операция при сворачивании свопа производится по тому же курсу. См. swapfaqs на сайте ФРС. Таким образом, на время действия свопа баланс ЦБ расширяется, а после обратной операции - сужается. Это иллюстрирует интерактивный график баланса ФРС, вот скрин на 28 декабря 2011:

В 2008-м объём свопов был ещё больше, на пике - 583 млрд долл. Но то были семидневки, согласованной эмиссии ещё не было - колебания валют сузились именно после декабря 2011г.

2. Центробанк выдаёт кредиты в чужой валюте своим комбанкам, а полученные по ним проценты обязан перечислить эмитенту этой валюты.

3. Фокус в том, что хотя валютный своп - обоюдоострая сделка, но если второй центробанк не запускает в свою финсистему валюту партнёра, то фактически своп работает в одну сторону: доллары были эмитированы и через европейские банки вышли на рынок, а евро осталось у ФРС на складе. Таким образом долларами скомпенсировали избыток евро в результате LTRO. Евро/доллар завели и удержали в коридоре.

4. ФРС подстелила и для себя соломку - когда резко вырастет оборачиваемость долларов и долларовых долгов, на валютном рынке появится избыток долларов. Во избежание обвала доллара ФРС по своп-сделке возьмёт любую необходимую сумму прочих валют, минуя валютный рынок, и купирует проблему. Что такая ситуация возникнет, никаких сомнений: никто не знает временные точки и уровни для изменения допэмиссии и учётной ставки, чтобы проскочить между Сциллой и Харибдой (дефляция и гиперинфляция), мягко свернув эмиссию. Что не знают - буквально дословно признались и Бернанке и Каруана.

5. Для стран остального мира проблема в следующем:

- они вынуждены вести доп.эмиссию независимо от внутренних потребностей для сохранения производства и торгового баланса, а так же для временной парковки спекулятивного западного капитала.

- при следующей волне делевериджа в резервных валютах придётся девальвировать свои валюты, вновь понизить их накопительный потенциал.

6. Согласованная эмиссия ещё не глобальная валюта, разумеется. Но это гигантский шаг для её создания. Таким способом отрабатывается механизм эмиссии, квоты, ставки, унифицируется кредитная политика... Кроме того, не все значимые фигуры на Западе поддерживают рождение глобальной валюты только на базе валют ЦБ-6, противостояние продолжится.

______________

* Благодарю уважаемых коллег ![]() igor734 и

igor734 и ![]() konstex за превентивное обсуждение некоторых аспектов в постах 2011-2013 гг.

konstex за превентивное обсуждение некоторых аспектов в постах 2011-2013 гг.

** Пост навеян сим некомпетентным комментарием.

Re: Бернанке: валютная интервенция не может быть исключ

Date: 2013-11-18 12:43 (UTC)Вообще, утверждать, что ФРС не интересуется курсом доллара равно говорить, что кормящая мать не интересуется весом ребенка. Лишь бы ём была инфляция и безработица в норме :))

Re: Бернанке: валютная интервенция не может быть исключ

Date: 2013-11-18 14:45 (UTC)Российский источник из всего этого выносит "ФРС не исключает проведение валютных интервенций". Если это не вырывание слов из контекста, то что тогда? :))

Re: Бернанке: валютная интервенция не может быть исключ

Date: 2013-11-18 15:05 (UTC)Re: Бернанке: валютная интервенция не может быть исключ

Date: 2013-11-18 15:21 (UTC)Российский источник же пишет об интервенция как элементе политики ФРС.

Re: Бернанке: валютная интервенция не может быть исключ

Date: 2013-11-18 16:43 (UTC)- бла-бла-бла

/// Российский источник же пишет об интервенция как элементе политики ФРС.

- элемент-не-элемент - это Ваше толкование. Ещё раз:

"Глава ФРС Бен Бернанке: валютная интервенция не может быть исключена как мера проведения политики."

Бернанке исключил? НЕ ИСКЛЮЧИЛ ТОЧКА. Жирная.